Häufig möchte der Investor in einem solchen Fall aber nicht 100 Prozent der Anteile erwerben. Vielmehr strebt er eine Rückbeteiligung der Altgesellschafter an, verbunden mit einer gesellschaftsrechtlichen Einbindung des (bisherigen) Managements.

Was ist eine Rückbeteiligung?

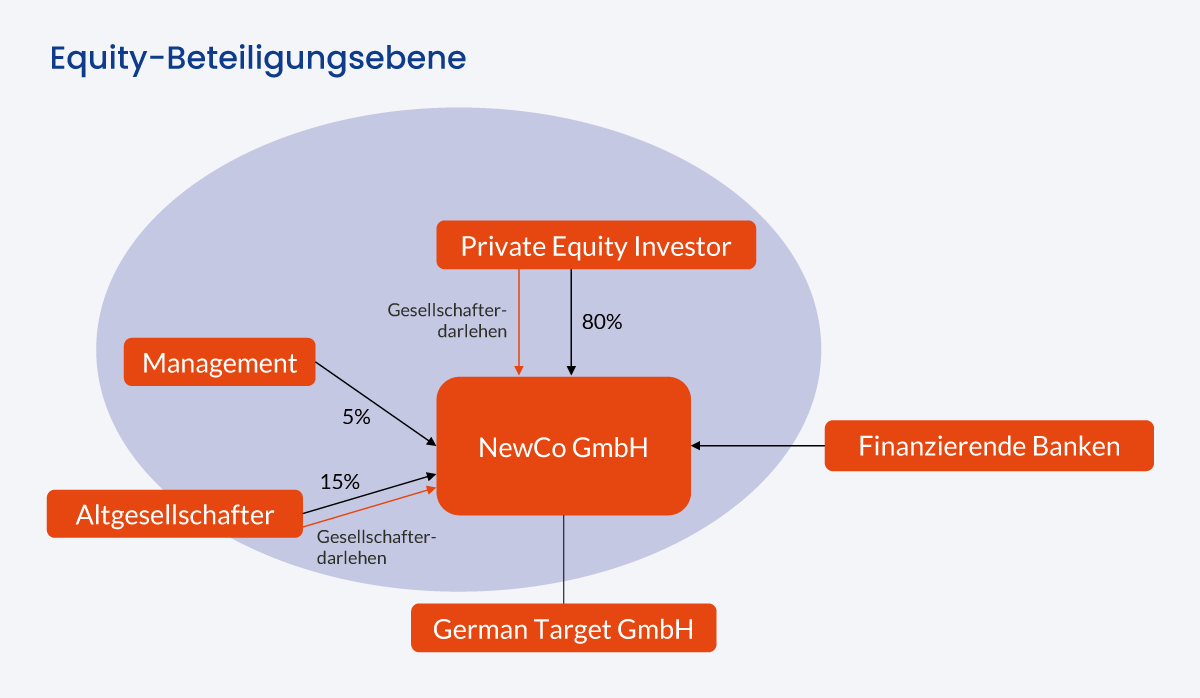

Rückbeteiligung bedeutet, dass die Altgesellschafter an der Zielgesellschaft beteiligt bleiben bzw. sich an der Erwerberstruktur des Investors (NewCo) beteiligen. Sie verkaufen dann zunächst 100 Prozent der Anteile an ihrem Unternehmen an die Erwerbergesellschaft des Private-Equity-Investors und investieren dann einen Teil des Kaufpreises in eine Beteiligung an der Erwerbergesellschaft. Bei den meisten Rückbeteiligungen liegen diese Anteile zwischen 10 bis 25 Prozent.

Rückbeteiligungen lassen sich oftmals steueroptimiert strukturieren, etwa indem die Altgesellschafter sich über eine Kapitalerhöhung gegen Anteile an der Erwerbergesellschaft einbringen, statt ihre Anteile direkt an die Erwerbergesellschaft zu verkaufen. Im Ergebnis würde der Altgesellschafter beispielsweise 80% seiner Anteile verkaufen und 20% über einen gesonderten Einbringungsvertrag in die Erwerbergesellschaft einbringen und dafür neue Anteile an der Erwerbergesellschaft erhalten.

Welche Vorteile bietet eine Rückbeteiligung?

Eine Rückbeteiligung hat sowohl für den bzw. die Altgesellschafter als auch für den Private-Equity-Investor einige Vorteile. Sie stärkt zunächst das Vertrauen im Verkaufsprozess, weil die Altgesellschafter mit ihr dokumentieren, dass sie offensichtlich uneingeschränkt an ihr Unternehmen glauben. Dieses Vertrauen ermöglicht meist attraktivere Kaufpreise.

Die fortgesetzte Beteiligung der Altgesellschafter ist auch eine positive Kommunikationsbotschaft – „wir bleiben dabei“ – an die Belegschaft und die Kunden, die der Nachfolgelösung über Private Equity bisweilen skeptisch begegnen.

Keinen Nachfolge-Newsletter mehr verpassen!

In unserem Newsletter teilen wir unser Wissen, geben aktuelle Informationen und Anregungen weiter. Damit auch Ihre Nachfolge zum Erfolg wird. Der Newsletter wird drei Mal im Jahr verschickt und kann jederzeit abbestellt werden.

Bringt der neue Investor das Unternehmen weiter nach vorn, partizipieren die beteiligten Altgesellschafter an zukünftigen Wertsteigerungen. Gerade wenn es dem oder den Altgesellschaftern schwerfällt, von ihrer Firma loszulassen, schafft die Rückbeteiligung nicht zuletzt die Möglichkeit eines schrittweisen Ausscheidens.

Wie funktioniert die Rückbeteiligung praktisch?

Das Kernstück einer jeden Rückbeteiligung ist der Beteiligungsvertrag oder auch „Gesellschaftervereinbarung“ genannt. Darin sind im Wesentlichen geregelt: die Governance im Gesellschafterkreis, sprich, wie die Führungs- und Entscheidungsstrukturen der NewCo aussehen, welche Geschäfte zustimmungspflichtig sind, welche strategischen Ziele die Gesellschaft verfolgt. Niedergelegt sind außerdem Bestimmungen zur Vorbereitung und Durchführung eines Exits einschließlich der sogenannten Drag und Tag Along Rights.

Welche Bedeutung hat die Gesellschaftervereinbarung in der Nachfolgesituation?

In der Praxis ist immer wieder zu beobachten, dass die Parteien sich stark auf den Kaufvertrag konzentrieren – die Gesellschaftervereinbarung hingegen eher „nebenbei“ aufsetzen. Dabei ist gerade diese von großer wirtschaftlicher und strategischer Bedeutung. Während die Altgesellschafter erfahrungsgemäß auch eine emotionale Bindung an „ihr“ Unternehmen haben, liegt es im Interesse des Private-Equity-Investors, den Wert des Unternehmens zum Nutzen seiner Gesellschafter zu mehren und jedenfalls eine Fehlinvestition zu vermeiden. Um diese nicht unbedingt immer gleichlaufenden Interessen in Einklang zu bringen, sollte in der Gesellschaftervereinbarung der NewCo zum Beispiel geregelt sein, wie mit weiteren Käufen und Verkäufen umgegangen werden soll, insbesondere, wenn diese die Rückbeteiligung verwässern, indem beispielsweise bei einem Zukauf neue Anteile ausgegeben werden und sich dadurch das Beteiligungsverhältnis zu Lasten des Altgesellschafters verändert und er im Ergebnis prozentual weniger Anteile hält. Auch die Frage der Haftung gegenüber dem neuen Käufer im Falle des Exits ist zu behandeln, damit sich eine anfänglich vernünftig anmutende Nachfolgelösung über den Investoreneinstieg auch langfristig als erfolgreich auszeichnet.

Fazit

Eine Rückbeteiligung macht es den Gesellschaftern eines Unternehmens oftmals leichter, eine Nachfolgelösung über eine Private-Equity-Transaktion einzugehen. Sie sollten allerdings sorgfältig darauf achten, dass ihre Interessen nicht nur im Kaufvertrag, sondern vor allem auch im Beteiligungsvertrag angemessen berücksichtigt sind. Nur dann sind die jeweiligen Chancen im Rahmen der neuen „Partnerschaft“ umfassend und langfristig gesichert.

Über den Autor

Dr. Michael Cziesla ist Partner bei McDermott Will & Emery Rechtsanwälte Steuerberater LLP. Er berät Mandanten in komplexen Transaktionen und ist spezialisiert auf grenz- und gerichtsbarkeitsüberschreitende M&A-Transaktionen, Secondaries, Leveraged Buy Outs (LBOs), gesellschaftsrechtliche Reorganisationen und Joint Ventures.