Familieninterne Unternehmensnachfolge

Viele Unternehmer wünschen sich eine Unternehmensnachfolge innerhalb der Familie. Doch kaum eine Familie ist wie die andere – und darum gibt es auch ganz unterschiedliche Spielarten der familieninternen Unternehmensnachfolge: vom ungeplanten Erbe über Stiftungslösungen bis zu Zwischenlösungen wie dem Einsatz von Fremd-Geschäftsführern. Hier erfahren Sie mehr darüber.

3 Tipps für Sie

Zwei Herzen schlagen, ach, in der Brust des Unternehmers – einmal das des Vaters oder der Mutter, einmal das des Firmenchefs. Eine falsche Entscheidung kann viel zerstören. Ziehen Sie darum unbedingt den Rat vertrauenswürdiger Außenstehender (z.B. Ihres Hausbankers) hinzu, die das offene Wort nicht scheuen. Das objektiviert die Einschätzung, ob ein Familienmitglied den anstehenden Aufgaben gewachsen sein wird. Sprechen Sie auch offen und ehrlich darüber, welche persönlichen Pläne Ihre Familienmitglieder selbst haben, um spätere Enttäuschungen zu vermeiden.

Die familieninterne Unternehmensnachfolge bedeutet oft Stress pur. Das kann zur Belastungsprobe für die Familie (und in der Folge leicht auch für das Unternehmen) werden. Vor allem, wenn die Nachfolgeregelung nicht alle Berechtigten angemessen berücksichtigt. Darum sollten Sie sich nicht nur auf den designierten Nachfolger konzentrieren, sondern auch z.B. Geschwister, die keine Nachfolge antreten, beachten. Das macht den Nachfolgeprozess nicht weniger komplex, kann aber vor langwierigen (Rechts-)Streitigkeiten bewahren.

Vorsicht, Finanzamt! Die familieninterne Unternehmensnachfolge bedeutet häufig eine Übergabe von Anteilen zu Vorzugskonditionen. Dann spielen aber schnell steuerliche Aspekte – Stichworte Erbschaft und Schenkung – eine wichtige Rolle. Steuerfragen sollten auf keinen Fall erst im Nachhinein geklärt werden, sondern schon in die ersten Überlegungen einfließen.

Das Relevante:

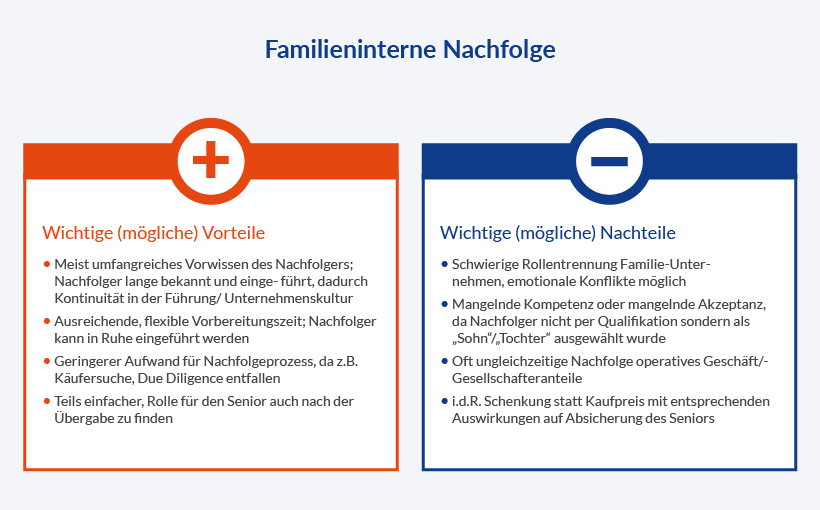

Familieninterne Unternehmensnachfolge

Lange Zeit hat die familieninterne Unternehmensnachfolge – typischerweise die Weitergabe an den eigenen Nachwuchs – das Bild der Nachfolge in der Öffentlichkeit geprägt. Doch schon seit einigen Jahren verliert die familieninterne Unternehmensnachfolge offenbar an Bedeutung. Während sich laut dem „Nachfolge Monitoring Mittelstand“ der KfW 2017 noch 54 Prozent der befragten Mittelständler eine Übergabe an ein Familienmitglied vorstellen konnten, waren es nur zwei Jahre später lediglich 44 Prozent. Das hat viele Gründe; der demografische Wandel ist einer davon.

Eine besondere Herausforderung liegt auch in der Absicherung der Familie und der Senioren, da häufig ein (substanzieller) Kaufpreis entfällt.

Eine besondere Herausforderung liegt auch in der Absicherung der Familie und der Senioren, da häufig ein (substanzieller) Kaufpreis entfällt. Eine Lösung wäre, den Gesellschafteranteil erst später zu verschenken oder gar im Todesfall zu vererben. Doch kann das die Rolle des Nachfolgers erschweren (Abhängigkeit bei Entscheidungen vom Gesellschafter) oder eine für das Unternehmen nachteilige Ausschüttungspolitik bedeuten (siehe dazu auch Vermögensstrukturierung). Oder die Ausschüttungen an den Gesellschafter allein sind für den Unterhalt der Senioren unzureichend, weshalb ein Kaufpreis gezahlt werden sollte.

Typische Varianten der familieninternen Unternehmensnachfolge

Die familieninterne Unternehmensnachfolge bietet viele Varianten. Möglich sind bspw.:

- Ungeplante Nachfolge per Erbschaft: trifft Nachfolger und Unternehmen leider häufig unvorbereitet mit entsprechenden möglichen negativen Folgen.

- Geplante Erbschaft oder Schenkung: schon zu Lebzeiten vollständige Übertragung von Gesellschafteranteilen (und oft operativer Führung) oder nur Übertragung der operativen Führung.

- Verkauf innerhalb der Familie: Übertragung auch der Gesellschafteranteile, oft zu Vorzugskonditionen oder zeitlich gestaffelt, damit der Kauf finanziert werden kann.

- Einbringung in Stiftungslösung: Übertragung auf eine oder mehrere Stiftungen; meist, um das Unternehmen vor dem Zerfall in zerstrittene Gesellschafterstämme oder vor überhöhten Ausschüttungen zu schützen oder um einen wohltätigen Zweck zu fördern oder um beides zu erreichen.

- Weiterführung durch den Einsatz eines Fremd-Geschäftsführers: entweder als dauerhafte Lösung (die Familie beschränkt sich dann nur noch auf die Gesellschafterrolle) oder als Zwischen- oder Ergänzungslösung, falls der familieninterne Unternehmensnachfolger noch nicht bereit für die Aufgabe ist, weil er z.B. noch zu jung ist.

- Verpachtung: keine endgültige Lösung, erzeugt aber regelmäßige Einkünfte aus dem Unternehmen oder Unternehmenseigentum (Anlagen, Grundstücke, Immobilien) und kann somit eine Altersabsicherung darstellen.

Mein persönlicher Praxistipp:

Familieninterne Nachfolgelösung in Etappen: Die Unternehmensnachfolge muss nicht in einem harten Schnitt erfolgen, sondern kann auch in Schritten umgesetzt werden. Das gibt Zeit, Nachfolger ans Unternehmen heranzuführen. Wichtig ist aber, dass der Prozess strukturiert wird, damit er nicht in einer ewigen Hängepartie endet, die vor allem für den Nachfolger frustrierend sein kann. Trotzdem sollten Sie früh mit der Heranführung beginnen, die Begleitung darf sich gern über mehrere Jahre ziehen, das nimmt Druck aus der Nachfolge. Und: Wer frühzeitig damit beginnt, gibt beiden Seiten die Möglichkeit, bei einem Misserfolg nach einer Alternative zu schauen.

Mathias Semar

m.semar@kc-nachfolge.de

+49 69 7447 94215

Lesen Sie jetzt